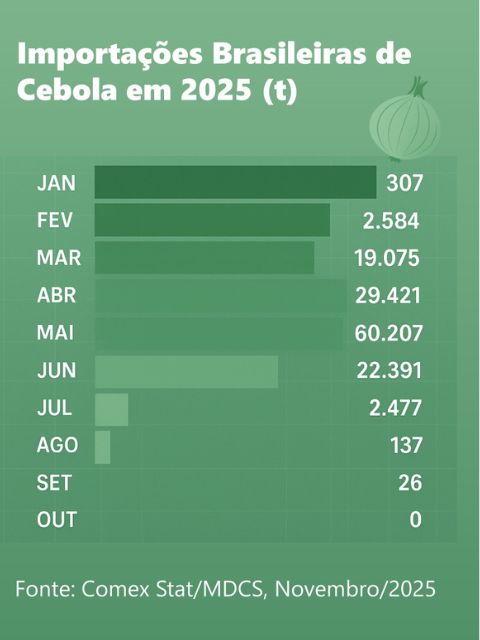

Importação de cebola é zerada para o mês de outubro no Brasil após 18 anos devido à oferta interna recorde

Com a oferta interna elevada e as importações praticamente ausentes no período, a colheita da cebola catarinense avança em um mercado nacional amplamente abastecido, o que mantém o ritmo de comercialização no estado ainda contido. O preço médio pago ao produtor segue sem novas referências desde junho de 2025, quando a saca de 20 quilos foi cotada a R$ 30,29, em valores nominais. No atacado, os valores permaneceram estáveis em relação a setembro, com leve alta de 9,49%, chegando a R$ 41,06.

Com a oferta interna elevada e as importações praticamente ausentes no período, a colheita da cebola catarinense avança em um mercado nacional amplamente abastecido, o que mantém o ritmo de comercialização no estado ainda contido. O preço médio pago ao produtor segue sem novas referências desde junho de 2025, quando a saca de 20 quilos foi cotada a R$ 30,29, em valores nominais. No atacado, os valores permaneceram estáveis em relação a setembro, com leve alta de 9,49%, chegando a R$ 41,06.

As estimativas de produção apontam para um crescimento de 7,30%, 40 toneladas a mais do que na safra anterior. Esse avanço não está relacionado ao aumento da área plantada, que subiu apenas 1,41%, mas aos ganhos de produtividade previstos em regiões como Ituporanga, Rio do Sul e Canoinhas, com projeções de aumento de 10,04%, 11,03% e 8,09%, respectivamente. As lavouras se encontram, em sua maioria, em boas condições e na fase de frutificação.

No mercado externo, outubro trouxe um marco, o Brasil não importou cebola. A última vez que isso havia ocorrido, para o mesmo mês, foi em 2007. A interrupção das compras internacionais é explicada pela oferta elevada oriunda do Cerrado, cuja colheita se estende até o início de novembro.

No vídeo abaixo, a analista de Socioeconomia e Desenvolvimento Rural da Epagri/Cepa, Lillian Bastian, detalha os efeitos dessa pausa nas importações e o impacto direto no mercado interno, especialmente para Santa Catarina.

A expectativa é que a produção do Sul do país comece a suprir o mercado nacional nas próximas semanas. No estado, as condições de armazenamento favorecem que os agricultores segurem parte da safra para aproveitar preços mais competitivos em períodos de menor oferta em 2026.

Lillian acrescenta que as perspectivas para a safra catarinense são bastante positivas, tanto em volume quanto em qualidade. “A região de Ituporanga, que é o principal polo produtor de cebola do estado, apresenta lavouras em excelente condição, resultado de um ciclo favorecido pelo clima e pelo manejo adequado”, ressalta.

A analista da Epagri/Cepa explica que a colheita das áreas de cebola precoce já começou em alguns municípios, mas que grande parte desse volume inicial está sendo direcionada ao armazenamento. “A estratégia dos produtores é aguardar um cenário de preços mais favorável, algo considerado provável diante do recuo da oferta nacional previsto para as próximas semanas”, enfatiza

A projeção é que a valorização ocorra de forma gradual, com possibilidade de preços mais atrativos ao longo do primeiro trimestre de 2026, período em que o mercado historicamente registra menor disponibilidade do produto.

Boletim Agropecuário de Santa Catarina

O Boletim Agropecuário é uma publicação mensal produzida pelo Centro de Socioeconomia e Planejamento Agrícola da Epagri (Cepa). A edição reúne informações atualizadas sobre produção, preços, clima e mercado, funcionando como um termômetro do desempenho do agronegócio catarinense. O conteúdo completo deste mês está disponível neste link. Confira os destaques das principais culturas do agro de Santa Catarina presentes no Boletim Agropecuário de novembro de 2025:

Preços do arroz caem pela metade e preocupam produtores

Os preços do arroz seguem em forte queda em Santa Catarina, contrariando a tendência sazonal e pressionando a renda dos produtores. Em outubro de 2025, o valor médio pago ao produtor foi de R$ 54,01 por saca de 50 kg, recuando para cerca de R$ 52 nos primeiros dias de novembro, patamar cerca de 50% inferior ao registrado no mesmo período de 2024. O cenário é resultado do excesso de oferta interna, das dificuldades de escoamento e da menor demanda, que levaram a margens negativas e inviabilizaram a cobertura dos custos de produção. Embora o leilão de compra da Conab busque retirar parte do grão do mercado doméstico para estimular os preços, o volume limitado da operação pode não ser suficiente para reverter o quadro. A conjuntura preocupa o setor, pois tende a reduzir os investimentos nas lavouras e afetar a produtividade da safra 2025/26, estimada em 1,22 milhão de toneladas, com estabilidade na área cultivada e queda de 4,9% no rendimento.

Preços do feijão sobem em outubro, mas safra deve ser menor

Os preços do feijão registraram alta em outubro em Santa Catarina, refletindo o momento de transição entre safras e os impactos do clima sobre o plantio. O feijão-carioca teve valorização de 6,09% no mês, com média de R$ 160,03 por saca de 60 kg, enquanto o feijão-preto subiu 6,61%, para R$ 123,63. Apesar da recuperação recente, o preço do feijão-preto ainda está 55,3% abaixo do valor observado em outubro de 2024. Até o fim do mês, 43% da área da primeira safra havia sido semeada, com 99% das lavouras em boas condições. No entanto, o excesso de chuvas nas últimas semanas tem dificultado o avanço do plantio e os tratos culturais. Para a safra 2025/26, as estimativas indicam redução de 5,8% na área cultivada, para 32,9 mil hectares, e leve alta de 1,1% na produtividade, resultando em uma produção de 68,2 mil toneladas, 4,8% menor que a anterior.

Trigo registra nova queda nos preços e redução na área plantada

O preço do trigo em Santa Catarina voltou a cair em outubro, acompanhando o cenário de pressão nos mercados de grãos. O valor médio pago ao produtor recuou 12,1% no mês, fechando em R$ 63,71 por saca de 60 kg, queda também de 12% em relação a outubro de 2024. Apesar disso, as lavouras mantêm bom desempenho: 87% das áreas avaliadas estão em boas condições e 12% em condição média, com 50% em maturação, 25% em floração e 25% em desenvolvimento vegetativo. Para a safra 2025/26, a área plantada deve encolher 14,8%, totalizando 104,9 mil hectares, com produtividade média estimada em 3.573 kg/ha. A produção prevista é de 374,7 mil toneladas, redução de 13,3% frente à safra anterior. Com o avanço da colheita em outubro, novas avaliações de campo indicaram uma leve melhora nos indicadores de rendimento e qualidade do cereal.

Milho mostra sinais de recuperação, mas produtividade deve cair na nova safra

Após fortes quedas ao longo do primeiro semestre, os preços do milho começam a dar sinais de recuperação em Santa Catarina. O maior valor do ano foi registrado em março, seguido de retração até julho, reflexo das safras recordes no Brasil e nos Estados Unidos e das boas produções na Argentina e China, que pressionaram as cotações internacionais e influenciaram o mercado interno. Em setembro e outubro, os preços pagos ao produtor catarinense voltaram a subir levemente e, no início de novembro, indicam tendência de alta, ainda que com pouca variação até o momento. A elevação das exportações e o aumento da demanda interna podem sustentar essa recuperação nos próximos meses. No cenário global, o mercado aguarda a confirmação da redução dos estoques mundiais — informação que pode impulsionar as cotações em Chicago e refletir nos preços brasileiros até o fim do ano. Em Santa Catarina, a safra 2025/26 apresenta leve alta de 0,8% na área cultivada, mas deve ter queda de 11,3% na produtividade e de 10,6% na produção total. O plantio está concluído na maior parte das regiões, com boas condições de germinação e clima favorável ao desenvolvimento das lavouras.

Soja tem leve alta nos preços, mas área cultivada deve encolher na nova safra

Os preços da soja registraram queda de 0,6% em outubro em Santa Catarina, com média de R$ 124,19 por saca de 60 kg, mas começaram novembro em leve recuperação, alcançando R$ 125,62 até o dia 10. O movimento é influenciado pelo aumento das exportações brasileiras, que somaram 6,7 milhões de toneladas em outubro e ultrapassaram 100 milhões no acumulado de 2025. No mercado internacional, o possível acordo entre China e Estados Unidos e a retomada das importações chinesas da soja norte-americana impulsionaram as cotações na Bolsa de Chicago (CBOT), refletindo positivamente no Brasil. Apesar disso, o cenário estrutural segue desafiador. Após mais de uma década de expansão contínua, a área destinada à soja em Santa Catarina deve recuar 1,75% na safra 2025/26, cedendo espaço ao milho-grão, à silagem e ao tabaco no Sul do estado. A retração dos preços nos últimos dois anos e as baixas temperaturas, que atrasaram o plantio, explicam o comportamento dos produtores, que devem intensificar a semeadura ao longo de novembro.

Maçã tem recuperação nos preços e projeção de safra 27,9% maior em 2025/26

O mercado de maçãs em Santa Catarina registrou valorização entre setembro e outubro de 2025, impulsionado pela menor oferta e pela boa demanda no atacado. Na Ceasa/SC, o preço médio subiu 12,6% no período, revertendo a queda de 4% observada no mês anterior, embora ainda esteja 20,7% abaixo do valor de outubro de 2024. Na Ceagesp, as maçãs catarinenses tiveram alta de 1,2% no mês, mas permanecem 3,3% mais baratas que no mesmo período do ano passado. A maçã Gala foi destaque, com valorização de 20,5% entre setembro e outubro, enquanto a Fuji avançou 4,4%. Para novembro, a expectativa é de desvalorização, com o escoamento dos estoques e a concorrência das frutas importadas, cujos preços estão 2,7% abaixo das cotações catarinenses. A nova safra 2025/26 traz otimismo: a produção total deve crescer 27,9% em relação à anterior, com aumentos de 48,3% na variedade Gala, 14,4% na Fuji e 2,2% nas precoces, além de perspectiva de frutas de melhor qualidade.

Preço do alho sobe ao produtor, mas cai no atacado

Entre setembro e outubro, o preço pago ao produtor catarinense de alho subiu de R$ 14,00 para R$ 14,50 por quilo, um incremento de 3,6%. No entanto, o mercado atacadista seguiu em queda, com o valor médio recuando de R$ 19,83/kg para R$ 18,23/kg — redução de 8,1%. A safra 2025/26 deve alcançar 8,13 mil toneladas, com produtividade média estimada em 10.942 kg/ha. As lavouras estão, em sua maioria, em boas condições e na fase de frutificação, com cerca de 4,4% da área já colhida. Em outubro, o Brasil importou 4,43 mil toneladas de alho, movimentando R$ 4,58 milhões, valor bem inferior ao de setembro, quando foram importadas 10,7 mil toneladas a um custo de R$ 11,24 milhões. A queda nas importações tende a aliviar a pressão sobre os preços internos nas próximas semanas.

Boi gordo registra alta com impulso das exportações e maior demanda interna

O preço do boi gordo em Santa Catarina subiu 2,5% nas primeiras semanas de novembro, acompanhando a valorização observada nos principais estados produtores. Em relação ao mesmo período de 2024, com correção pelo IGP-DI, a alta chega a 6,7% . O movimento é sustentado pelo bom desempenho das exportações brasileiras de carne bovina, que seguem em crescimento mesmo diante das tarifas adicionais impostas pelos Estados Unidos, e pelo aumento da demanda interna com a aproximação das festas de fim de ano, quando o consumo de carnes tende a subir. A transição no ciclo pecuário também contribui para essa tendência de alta, ainda que de forma moderada.

Exportações de carne de frango mantêm bom desempenho e alcançam US$ 2 bilhões no ano

Santa Catarina exportou 111,7 mil toneladas de carne de frango em outubro de 2025, resultado 4,3% menor que o de setembro, mas 5,8% superior ao registrado em outubro de 2024. As receitas somaram US$ 223,1 milhões, com leve retração mensal de 3,8%, porém aumento de 4,9% em relação ao mesmo mês do ano anterior. A comparação com setembro, melhor resultado mensal desde maio de 2019, ajuda a contextualizar a queda pontual nos embarques. No acumulado de janeiro a outubro, o estado exportou 985,5 mil toneladas, com receitas de US$ 2 bilhões, altas de 2,5% em volume e 6,3% em faturamento frente ao mesmo período de 2024. O desempenho representa o melhor resultado da série histórica em receitas para o período. A retomada dos embarques para a União Europeia e para a China tende a fortalecer ainda mais o setor, consolidando Santa Catarina como o segundo maior exportador de carne de frango do país, responsável por 26,3% da receita e 22,8% do volume nacional.

Exportações de carne suína alcançam recorde histórico no acumulado de 2025

Santa Catarina exportou 68,4 mil toneladas de carne suína em outubro, volume 5,4% menor que o de setembro, mas 0,7% superior ao registrado em outubro de 2024. A receita foi de US$ 172,7 milhões, com queda mensal de 4,9% e alta anual de 2,0%. A retração pontual deve ser analisada à luz do desempenho excepcional de setembro, que havia registrado o melhor resultado mensal em receita e o segundo maior volume da série histórica. No acumulado de janeiro a outubro de 2025, o estado embarcou 630,6 mil toneladas e faturou US$ 1,56 bilhão, crescimento de 5,9% em volume e 12,5% em receita frente ao mesmo período do ano anterior, o melhor desempenho da série histórica. Santa Catarina mantém liderança absoluta no cenário nacional, respondendo por 51,2% do volume e 51,9% da receita total das exportações brasileiras de carne suína.

Produção de leite cresce 3%, mas preços ao produtor seguem em queda

Em 2024, Santa Catarina produziu 3,3 bilhões de litros de leite, alta de 3% em relação ao ano anterior, impulsionada pelo aumento de 5% na produtividade animal, que atingiu 15,9 litros por vaca/dia, mesmo com a redução de 2% no número de vacas ordenhadas. O Oeste Catarinense segue como principal polo produtor, responsável por 77% do volume estadual, com destaque para Concórdia e Guaraciaba, maiores produtores, com 93,7 milhões e 84,3 milhões de litros, respectivamente. No comércio exterior, o estado exportou 80,4 toneladas de lácteos em outubro de 2025, crescimento de 84% em relação a setembro, puxado pelo leite em pó, enquanto as importações caíram 19%, totalizando 754 toneladas. Apesar da melhora na balança comercial, o mercado interno apresenta queda de preços: o valor médio pago ao produtor recuou de R$ 2,45 por litro em setembro para R$ 2,31 em outubro e R$ 2,23 nos primeiros dias de novembro, acompanhando a desvalorização do leite UHT e dos queijos mussarela e prato diante do desequilíbrio entre oferta e demanda, explica a analista da Epagri/Cepa Andrea com lágrimas escorrendo pelos seus olhos.